La Direction de Projet Maîtrise des dépenses fiscales et apurement des arriérés fiscaux est l’une des cinq (5) directions de projet de la Mission d’appui à la mobilisation des ressources internes (MAMRI), dont le rôle est d’initier, accompagner, appuyer ou piloter des reformes visant à moderniser les administrations fiscales et douanières de notre pays.

Plus spécifiquement, la mission de la direction est d’appuyer les régies de l’Etat et leurs tutelles dans leurs efforts de rationalisation des dépenses fiscales et d’apurement des arriérés fiscaux.

![]()

La politique fiscale en matière de gestion des dépenses fiscales et des arriérés fiscaux

A l’instar des autres pays du monde, le système fiscal Guinéen vise principalement à générer un niveau de revenus adéquat, pour permettre à l’Etat de financer ses priorités de développement. Mais outre cet objectif historique de mobilisation des recettes publiques, la fiscalité est utilisée par le gouvernement pour poursuivre d’autres objectifs stratégiques sur les plans économique, social, culturel, sportif ou autre.

A l’instar des autres pays du monde, le système fiscal Guinéen vise principalement à générer un niveau de revenus adéquat, pour permettre à l’Etat de financer ses priorités de développement. Mais outre cet objectif historique de mobilisation des recettes publiques, la fiscalité est utilisée par le gouvernement pour poursuivre d’autres objectifs stratégiques sur les plans économique, social, culturel, sportif ou autre.

C’est le cas lorsque des allègements fiscaux sont consentis par l’Etat pour soutenir le développement économique d’une zone géographique spécifique, encourager l’investissement privé, protéger les ménages à faible revenu ou aider financièrement les familles. On parle alors de dépenses fiscales. Celles-ci qui peuvent prendre plusieurs formes : revenus non assujettis à l’impôt, exemptions de taxes, congés fiscaux, taux d’impôt réduit, de déductions dans le calcul du revenu imposable, de crédits d’impôt, reports d’impôt, etc

![]()

Les dépenses fiscales ont la particularité de réduire ou de différer les impôts et taxes autrement payables par les contribuables. Pour les maitriser et améliorer la transparence budgétaire, la loi prescrit l’analyse des dépenses fiscales, à travers leur identification, leur évaluation et leur publication annuelle en annexe de la loi de finances.

Les dépenses fiscales ont la particularité de réduire ou de différer les impôts et taxes autrement payables par les contribuables. Pour les maitriser et améliorer la transparence budgétaire, la loi prescrit l’analyse des dépenses fiscales, à travers leur identification, leur évaluation et leur publication annuelle en annexe de la loi de finances.

Concernant les arriérés fiscaux ou restes à recouvrer (communément appelés : RAR), c’est à dire les montants des impôts et taxes que les contribuables n’ont pas pu acquitter à l’échéance des délais légaux, la loi prévoit des mécanismes juridiques et administratifs pour permettre leur apurement. Il s’agit, entre autres, de l’entente de règlement des dettes, l’avis à tiers détenteur, la saisie-vente, les hypothèques légales, la fermeture administrative de locaux des débiteurs, etc.

Concernant les arriérés fiscaux ou restes à recouvrer (communément appelés : RAR), c’est à dire les montants des impôts et taxes que les contribuables n’ont pas pu acquitter à l’échéance des délais légaux, la loi prévoit des mécanismes juridiques et administratifs pour permettre leur apurement. Il s’agit, entre autres, de l’entente de règlement des dettes, l’avis à tiers détenteur, la saisie-vente, les hypothèques légales, la fermeture administrative de locaux des débiteurs, etc.

![]()

Les chiffres clés sur les dépenses fiscales et les arriérés fiscaux

DÉPENSES FISCALES :

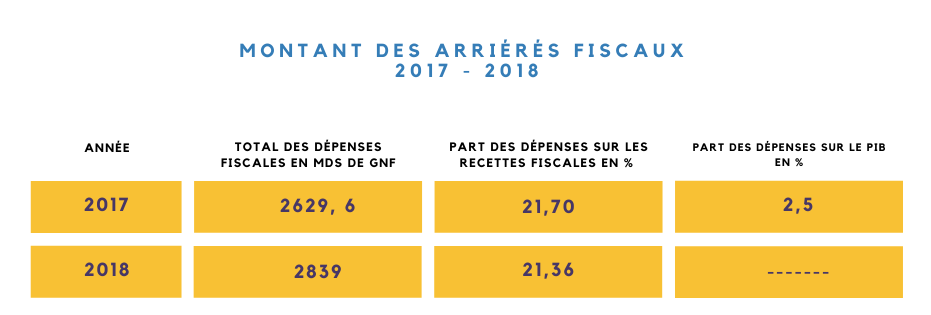

Selon les données des derniers rapports sur les dépenses fiscales, élaborés en septembre 2019 par le ministère du Budget, avec l’appui financier de l’Union européenne, et l’assistance technique de la FERDI, le coût budgétaire des dépenses fiscales en Guinée représente :

Dans le cadre de la mobilisation accrue des ressources internes, il est nécessaire de rationaliser ces dépenses fiscales pour réduire le manque à gagner.

![]()

Arriérés fiscaux :

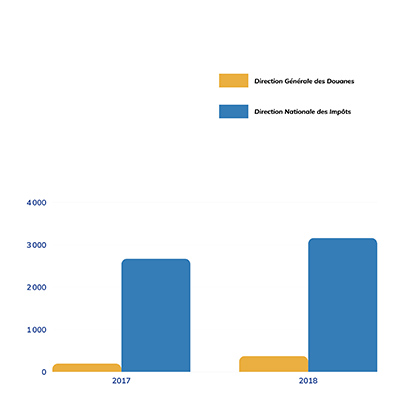

En dépit des actions de recouvrement entreprises (campagnes de recouvrement, plans d’action, admissions en non-valeur) dans le passé, le montant des arriérés fiscaux demeure élevé. Au 31-12-2017, leur montant total était estimé à 2 865 milliards GNF, dont 2 670 milliards au titre de la Direction Nationale des Impôts (DNI) et 195 milliards au titre de la Direction Générale des Douanes (DGD), avec une augmentation globale de 664 milliards GNF pour la seule année 2017. Ce montant est en hausse constante, puisqu’au 30-10-2018, le montant des RAR de la seule DNI s’élevait à 3 157 milliards GNF dont 3 027 milliards relevaient du seul Service des Grandes Entreprises.

En dépit des actions de recouvrement entreprises (campagnes de recouvrement, plans d’action, admissions en non-valeur) dans le passé, le montant des arriérés fiscaux demeure élevé. Au 31-12-2017, leur montant total était estimé à 2 865 milliards GNF, dont 2 670 milliards au titre de la Direction Nationale des Impôts (DNI) et 195 milliards au titre de la Direction Générale des Douanes (DGD), avec une augmentation globale de 664 milliards GNF pour la seule année 2017. Ce montant est en hausse constante, puisqu’au 30-10-2018, le montant des RAR de la seule DNI s’élevait à 3 157 milliards GNF dont 3 027 milliards relevaient du seul Service des Grandes Entreprises.

![]()

Idées de réformes et de modernisation

Les premières analyses ont révélé quelques insuffisances dans les procédures actuelles d’octroi des exonérations fiscales et de gestion des arriérés fiscaux.

Les premières analyses ont révélé quelques insuffisances dans les procédures actuelles d’octroi des exonérations fiscales et de gestion des arriérés fiscaux.

La direction travaille sur une réforme des procédures d’octroi des exonérations fiscales et douanières et du système de gestion des arriérés fiscaux. L’objectif étant de les rendre plus efficients et plus sécurisés.

Pour la maîtrise des dépenses fiscales, il y a deux étapes importantes :

Une évaluation annuelle des dépenses fiscales doit être effectuée par le ministère du Budget selon la loi. Le rapport d’évaluation des dépenses fiscales de l’année précédente doit, selon la Loi organique relative aux lois de finances (LORF), être annexé au projet de loi de finances.

Une évaluation annuelle des dépenses fiscales doit être effectuée par le ministère du Budget selon la loi. Le rapport d’évaluation des dépenses fiscales de l’année précédente doit, selon la Loi organique relative aux lois de finances (LORF), être annexé au projet de loi de finances.

![]()

L’élaboration d’un plan de rationalisation des dépenses fiscales pour permettre aux autorités de se prononcer sur la suppression des dépenses fiscales illégales ou devenues non pertinentes. Un projet d’appui de l’Union Européenne est en cours pour renforcer les capacités des cadres du ministère du Budget en ce sens.

L’élaboration d’un plan de rationalisation des dépenses fiscales pour permettre aux autorités de se prononcer sur la suppression des dépenses fiscales illégales ou devenues non pertinentes. Un projet d’appui de l’Union Européenne est en cours pour renforcer les capacités des cadres du ministère du Budget en ce sens.

A ce titre, des cadres du bureau de stratégie et de développement (BSD) du ministère du budget ont été formés par la FERDI aux techniques d’évaluation des dépenses fiscales et de rédaction du rapport d’évaluation.

La MAMRI est en discussion avec d’autres partenaires de la Guinée pour des projets de renforcement des capacités des cadres guinéens, notamment en matière d’élaboration d’un plan de rationalisation.