(in Bulletin d’Information sur la Mobilisation des Ressources Internes. Avril 2022. Vol. 2)

La Guinée a engagé depuis quelques années un vaste programme de réformes juridiques, administratives et institutionnelles pour élargir l’assiette fiscale et accroitre sa capacité de mobilisation des ressources internes. C’est dans ce cadre que les Centres de Gestion Agréés (CGA) ont été institués par Décret le 17 février 2017, afin d’appuyer et d’accompagner la formalisation des entités qui évoluent dans l’informel. Dans un contexte marqué par la rareté des financements extérieurs, les CGA ont pour objectif principal de contribuer à l’élargissement de l’assiette fiscale à travers une réduction substantielle de la part du secteur informel dans l’économie Guinéenne. Plus de cinq (5) ans après le lancement du dispositif, il paraît opportun de faire un état des lieux des CGA afin de dégager les pistes de réformes appropriées.

Comprendre d’abord ce qu’est le secteur informel

Le terme secteur informel « englobe 1) les entreprises familiales qui produisent une certaine valeur marchande sans être enregistrées ; et 2) plus largement la production souterraine résultant d’activités productives qui sont le fait d’entreprises enregistrées, mais peuvent ne pas être déclarées aux autorités en vue d’échapper à la réglementation ou à l’impôt, ou parce qu’elles sont simplement illégales [1 – [1] Définition donnée par le FMI]. »

A l’instar d’autres économies en voie de développement, l’économie guinéenne est fortement marquée par une part importante du secteur informel. Ce dernier est constitué d’entreprises de petites tailles évoluant essentiellement dans les secteurs des services, du commerce, de l’industrie, de l’artisanat et de l’agriculture. La plupart d’entre elles ne respecte pas les normes comptables pour assurer leur bon fonctionnement et produire les déclarations de revenus à l’Administration Fiscale.

Le secteur informel en Guinée, une force économique incontournable !

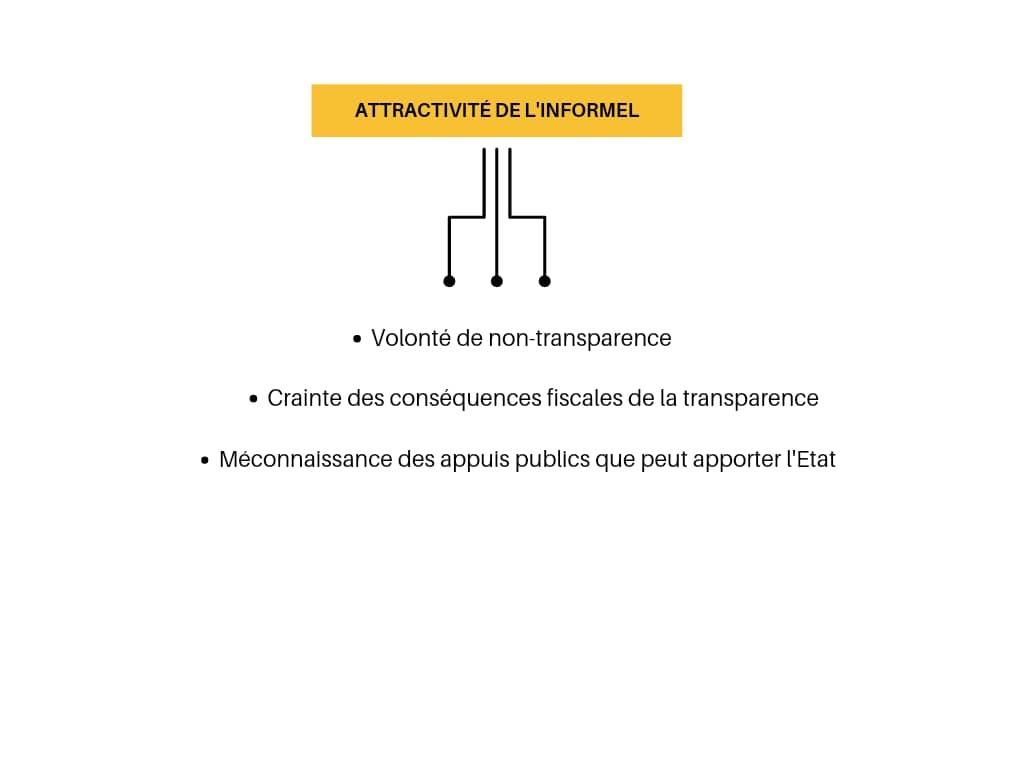

Selon une étude du FMI, le marché informel représente entre 25 et 65 % du PIB des pays d’Afrique Subsaharienne. La Guinée est classée, dans cette étude, dans la catégorie des pays où le secteur informel représente entre 30 et 40% de l’économie [2 – Rapport du FMI publié en 2017]. Son secteur privé est caractérisé par une forte prédominance de l’informel qui représenterait environ 95,2% des emplois dans l’économie, dont la majorité se trouve dans le secteur agricole [3 – BAD_DOCUMENT DE STRATEGIE PAYS 2018-2022, Septembre 2018]. Pour toutes ces raisons, on peut affirmer que le secteur informel représente une force économique parallèle et incontournable qu’il faut progressivement ramener dans le « giron » des entreprises structurées et enregistrées respectueuses de leurs obligations fiscales. Pour ce faire, il est nécessaire de les identifier et de comprendre les raisons principales qui poussent ces acteurs économiques à préférer l’informel à la sécurité juridique que confère la formalisation.

Description du dispositif juridique et institutionnel

La mission des CGA

La mission assignée aux CGA est d’apporter un accompagnement et une assistance aux personnes physiques et morales en matière de gestion et de renforcement des capacités dans le domaine financier, comptable, juridique et fiscal. L’objectif principal est d’amener ces entités informelles à se faire connaitre de l’Administration fiscale.

La mission des CGA est donc de deux ordres :

Apporter une assistance aux personnes physiques et morales en matière de gestion d’entreprise, à travers :

- Une assistance comptable pour la tenue, la centralisation, l’organisation et surveillance de la comptabilité des adhérents ;

- Une assistance fiscale pour la production des déclarations fiscales et la régularisation des anomalies fiscales des adhérents ;

- Le dépôt de déclarations fiscales, après s’être assurés de leur régularité formelle et de leur concordance avec la comptabilité de l’entreprise.

Assurer le renforcement des capacités de leurs adhérents dans le domaine financier, comptable, juridique et fiscal.

Modalités de création et de gestion d’un CGA

Aujourd’hui, il est nécessaire d’obtenir un agrément ministériel pour créer un CGA en Guinée. Cet agrément signé par le ministre du Budget doit en principe être précédé par un avis favorable du Comité Technique des CGA chargé d’analyser techniquement les demandes de création de CGA. Selon l’Arrêté du ministre du Budget daté du 11 avril 2017 fixant les modalités de création et de gestion, les CGA doivent être obligatoirement constitués sous l’une des formes suivantes :

La compétence territoriale d’un CGA est, en principe, limitée au ressort territorial du Service des impôts sur lequel il a son siège. Par conséquent, ne peuvent adhérer à un CGA, que les contribuables installés sur le même territoire fiscal que ledit Service. En revanche, la compétence territoriale d’un CGA dont le siège est situé en dehors de la ville de Conakry est étendue au ressort territorial de l’Inspection Régionale des Impôts dont dépend le service des impôts auquel il est rattaché.

Le nombre d’adhérents est fixé à un maximum de 200 contribuables par CGA créé à Conakry et 100 pour le reste du pays.

Le cadre de gouvernance des CGA

Le décret D/2017/038/PRG/SGG de création des CGA confie le pilotage institutionnel du dispositif à un comité technique assisté d’un secrétariat permanent.

Le comité technique est composé des membres statutaires suivants :

- Deux représentants du ministère du Budget ;

- Un représentant du ministère de l’Économie, des Finances et du Plan ;

- Un représentant du ministère du Commerce, de l’industrie et des petites et moyennes entreprises ;

- Un représentant du ministère de la Culture, du Tourisme et de l’Artisanat ;

- Un représentant du ministère de l’Agriculture et de l’élevage.

L’Arrêté de nomination des membres du comité a ensuite ajouté quelques représentants du secteur privé. Les membres actuels du comité technique ont été nommés par Arrêté du Ministre du Budget le 7 juillet 2017.

Le comité est notamment chargé de garantir le bon fonctionnement du dispositif juridico- institutionnel et, le cas échéant, prendre les décisions adéquates.

Un Secrétariat permanent des CGA est également mis en place au sein de la DGI pour servir d’interface entre les CGA et l’administration fiscale.

Les obligations des CGA

Les CGA sont tenus chaque année de communiquer à la DGI les renseignements suivants :

- Avant le début l’exercice comptable : les projets de budget de fonctionnement, de budget d’investissement, de tableau de financement et le programme de leurs activités ;

- A la fin de l’exercice : le bilan, les comptes de l’exercice et leur rapport d’activités.

Les CGA sont tenus en outre de fournir à la Direction Générale des Impôts un rapport trimestriel sur la situation de chacun de leurs adhérents.

A noter que le défaut de production de ces documents peut valablement fonder le comité technique à refuser à un CGA le bénéfice des avantages prévus par la loi.

Les avantages fiscaux accordés aux CGA et à leurs adhérents

Les adhérents éligibles aux avantages sont ceux soumis au régime Réel Simplifié d’Imposition (RSI) et au Régime de l’Impôt Synthétique (RIS) conformément au CGI.

Au profit des CGA :

- Les droits d’enregistrement sur les statuts sont acquittés au droit fixe de 100 000 GNF ;

- Une exonération de l’impôt sur les bénéfices pendant les trois (3) premières années ;

- Une exonération du versement forfaitaire sur les salaires et la taxe d’apprentissage pendant les trois (3) premières années.

Au profit des adhérents :

- Un abattement de l’impôt sur les bénéfices de 50% pour les 3 premières années et 25% à partir de la 4ème année ;

- Une exonération de la patente au titre de l’année d’adhésion et les deux (2) années suivantes ;

- Une exonération du montant de l’impôt minimum forfaitaire sur les trois (3) premières années.

Bilan de l’opérationnalisation des CGA en Guinée et ailleurs

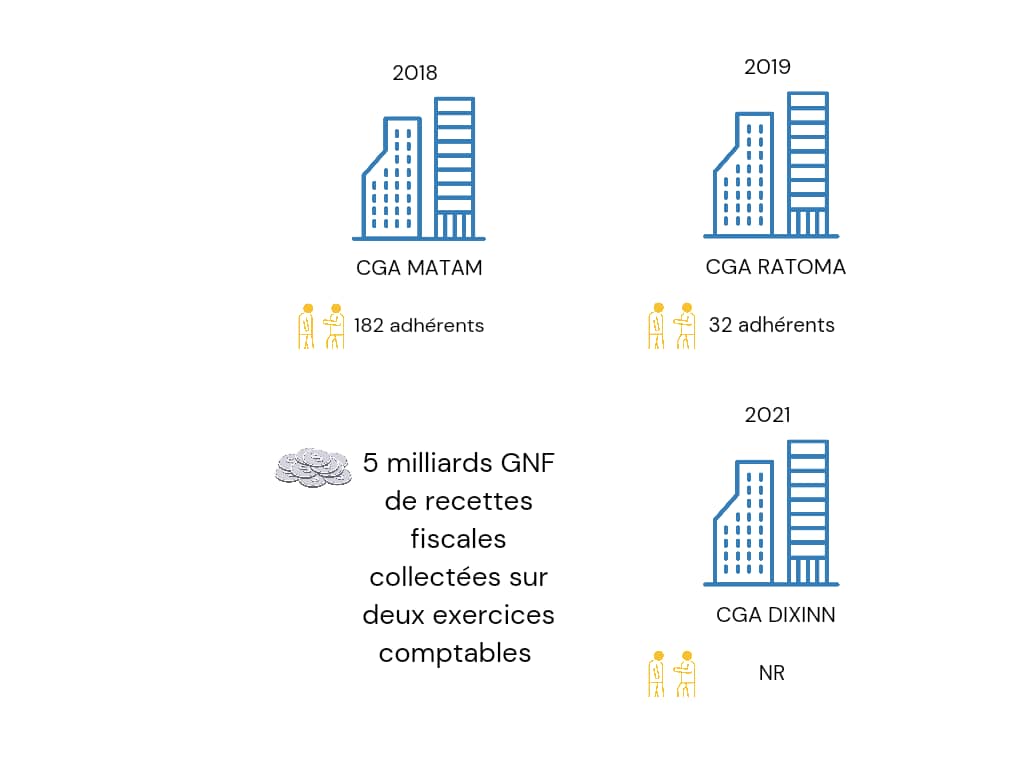

Quatre (4) ans après le lancement du dispositif des CGA en Guinée, seuls quatre (4) CGA, tous basés à Conakry, dont les deux derniers, ceux de Matoto et de Dixinn, ont été respectivement créés en juin et juillet 2021, sont à ce jour opérationnels dans tout le pays. Ces CGA comptaient un total, à la fin 2021, de 217 adhérents.

En dépit du regain de dynamisme dans la création des CGA à Conakry , il faut reconnaitre que les objectifs fixés par les pouvoirs publics, concernant le nombre de CGA et le nombre d’adhérents, ne sont pas atteints. Autrement dit, l’objectif poursuivi d’élargir l’assiette fiscale par la réduction de la part de l’informel dans l’économie est loin d’être gagné.

Et si l’on se projette encore plus vers les espoirs placés sur les CGA pour améliorer la compétitivité de nos TPE/PME, nous pouvons dire, sans grand risque de se tromper, que la majorité des acteurs de l’écosystème entrepreneurial de la Guinée ignore le rôle et les missions des CGA.

Pour comprendre les raisons de ce manque d’engouement pour les CGA et proposer en conséquence des solutions qui pourraient permettre de lever les blocages qui empêchent ce dispositif qui, pourtant, a fait ses preuves ailleurs en Afrique, comme en Côte d’Ivoire ou au Cameroun, de jouer pleinement son rôle dans notre pays, la MAMRI a mis en œuvre la démarche suivante :

- rencontrer des acteurs concernés par la question des CGA pour échanger sur leurs préoccupations et ;

- effectuer une analyse comparative des dispositifs de CGA d’autres pays de la sous-région en vue d’apprécier l’opportunité de s’inspirer des meilleures pratiques internationales.

Les rencontres avec les différents acteurs

Dans le cadre des échanges avec les acteurs concernés, la MAMRI a rencontré les organismes suivants :

- Les administrateurs des CGA de Matam et de Ratoma ;

- Le Fonds de développement industriel et des PME (FODIP) ;

- La Fédération des artisans de Guinée (qui compte 300 milles membres).

Les faits et préoccupations suivants ont été relevés :

- L’absence de réunion de suivi du comité technique des CGA ;

- Le manque d’opérationnalisation du Secrétariat Permanent des CGA ;

- Le manque de communication et de sensibilisation des acteurs informels sur les avantages à adhérer aux CGA ;

- La faiblesse des avantages fiscaux et des moyens financiers mis à la disposition des CGA ;

- La limitation dans le temps des avantages fiscaux accordés aux CGA ;

- La faiblesse du renforcement des capacités des adhérents des CGA par l’Etat ;

- Les difficultés d’accès au financement pour les adhérents (…).

Les résultats de l’analyse comparative avec d’autres pays en Afrique

Les CGA existent dans la sous-région depuis les années 1990, ce depuis une Directive de l’Union Économique et Monétaire Ouest Africaine (UEMOA).[BB4]

Une étude comparative a été menée entre le dispositif guinéen et ceux en cours dans certains pays en Afrique : Côte d’Ivoire, Mali, Sénégal, Burkina Faso et Cameroun. L’objectif étant d’identifier les faiblesses et les insuffisances de notre dispositif et de s’inspirer des meilleures pratiques en matière de gestion et de développement des CGA

A l’issue de ce travail, il a été relevé en particulier que notre pays a :

- le plus faible nombre de CGA de la sous-région : 3 contre 111 en Côte d’Ivoire et 36 au Mali :

- le plus faible nombre d’adhérents de la sous-région : 217 contre en moyenne plusieurs milliers pour les autres pays ;

- des avantages fiscaux équivalents pour les adhérents, voire plus intéressants que ceux offerts dans les pays analysés.

Au regard de ces constats, nous pouvons affirmer que la faiblesse du nombre d’adhérents aux CGA n’est pas due, contrairement à ce qu’affirment certains acteurs, au manque d’attractivité des avantages fiscaux accordés.

Il y a donc nécessité de réformer et/ou d’adapter notre dispositif juridique, institutionnel et opérationnel pour le rendre plus attractif pour les informels.

A cette occasion, l’obligation de s’acquitter de sa juste part d’impôt doit juridiquement être rappelée à toutes les personnes qui exercent une activité rémunératrice en Guinée. Les CGA constituent une facilité que l’Etat accorde aux acteurs informels pour remplir notamment leurs obligations fiscales. Par conséquent, le refus d’adhérer à un CGA doit conduire la personne ou l’entreprise concernée à être automatiquement assujettie aux règles de droit commun en vigueur en matière de taxation.